Hace poco anunciaron aquí el primer banco digital, sin embargo, esto era solo un proyecto que tiene planeado salir en agosto de este año.

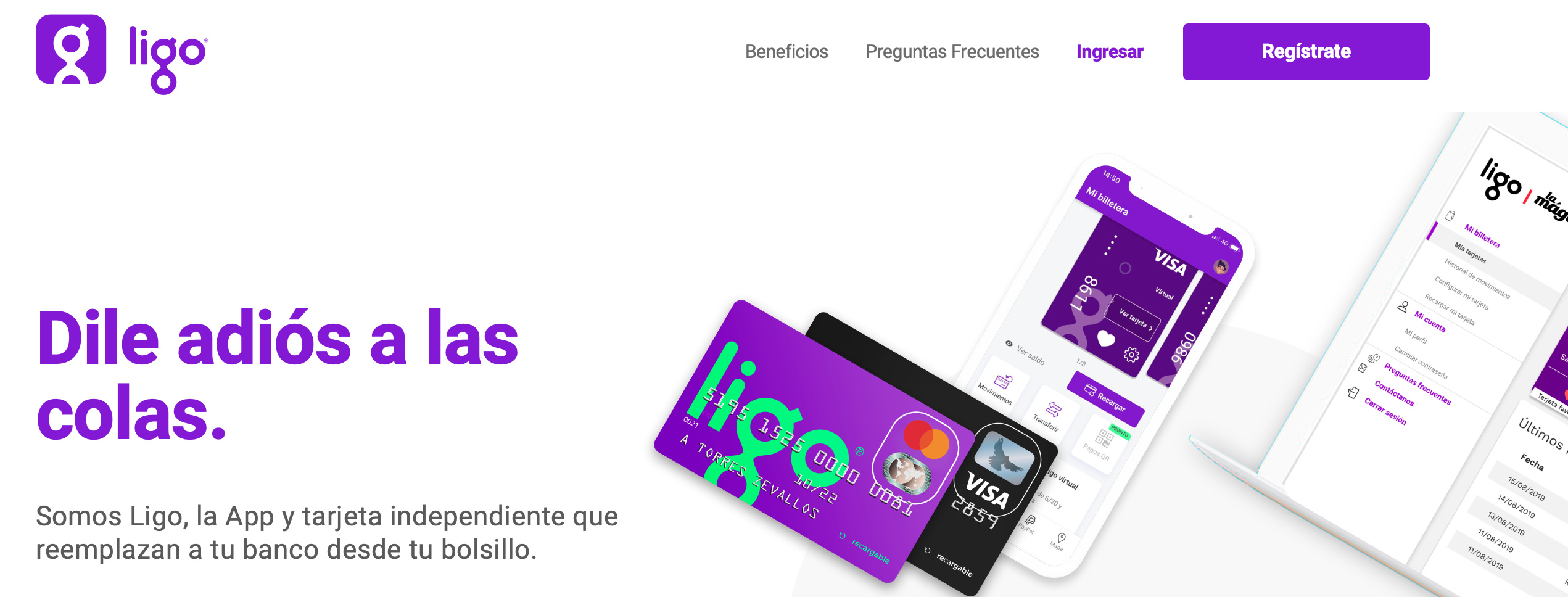

Ligo es ya un banco digital que funciona desde hoy. Es una empresa con licenciamiento de emisor de dinero digital y de tarjetas prepago que ha extendido su oferta de servicios.

“Ligo es un neobanco real, que opera con licencia de e-money (dinero electrónico) y ya ofrece servicios financieros solo vía aplicativo o web”, reveló a Gestión, Alberto Castillo, CEO y fundador de la firma.

“Hay entidades (bancos digitales) que estarán sujetas a la licencia de un banco, pero Ligo no está bajo la gestión de ninguna entidad bancaria; eso la hace 100% digital”, comentó.

Este neobanco ofertará los productos de servicios de transferencia de dinero, envío y recepción de remesas, y cambio de monedas. Ligo no otorga productos de crédito directamente, pero tiene alianzas con otras empresas que sí lo hacen y con las que comparten el historial crediticio de sus clientes para ofrecerles estos productos. Además de estar regulada por la SBS cuenta con un fideicomiso para asegurar el dinero de los clientes. A la fecha cuenta con 50 mil clientes y esperan crecer en 10 veces esa cantidad.

Ligo funciona como una app que está disponible tanto para iOS como para Android y es una marca de Tarjetas Peruanas Prepago S.A.C.

1 me gusta

El bueno de Mauricio Alban ha comentado al respecto en su blog de LinkedIn, el Gestión de los güiris.

Los neobancos se distinguen por tener una oferta de valor y experiencia para sus clientes tangiblemente diferenciada a lo que el resto de las empresas del sector financiero ofrecen. No es suficiente montar los mismos servicios o los mismos productos con las mismas condiciones -muchas veces abusivas- en un app o canal digital para encajar en la categoría.

La solución de B89 se sustenta en cuatro pilares, los cuales ya han sido utilizados por otros neobancos a nivel mundial:

Lo que me pregunto es ¿de qué solución de B89 habla, si todavía no tienen un producto y de hecho recién están buscando gente, para idealmente lanzar en agosto?

Que se dediquen a hablar sobre quién es más puro etimológicamente ya dice bastante de lo que hay detrás.

La cosa no ha sentado nada bien al mundillo fintech que está rasgándose las vestiduras en LinkedIn por ser más químicamente puro.

No es un tema a discutir quien es químicamente puro, es un tema claro de conocer el concepto de lo que es un Neobanco.

Sólo poner en contexto un punto importante:

Neobanco es una vertical del sector Fintech, el que se configura cuando una Fintech solicita el permiso de uso de la licencia de una Institución financiera (banco, financiera, Caja) o de una Entidad emisora de dinero electrónico (EEDE) para poder operar bajo una de ellas de acuerdo a la regulación brindada por la Superintendencia de Banca, Seguros y AFP.

Es el caso por ejemplo en España de Bnext (Fintech) que obtuvo el permiso de uso de licencia por parte de Pecunpay (EEDE) y Bnext se configuró como Neobanco.

B89 en Perú es una Fintech que está en búsqueda del permiso de uso de la licencia de una Institución financiera o EEDE (aún no lo tiene) pero cuando se dé, estará configurándose como Neobanco.

En el caso de Ligo, es diferente, ya que Ligo es una marca de Tarjetas Peruanas (EEDE) osea una marca de una misma EEDE no se puede configurar como Neobanco, si fuera así entonces Tebca (EEDE) que tiene su tarjeta prepago llamada Plata, lo puede configurar también en Neobanco o JetPerú con su marca de tarjeta prepago Jetcash también la puede considerar Neobanco.

Sólo es cuestión de conocer lo que es un Neobanco.

¿qué es lo que no ha sentado bien en el ecosistema fintech peruano?

Es que la señorita LjuBica Vodanovic dice que “No es lo mismo una alianza empresarial que un NeoBank o que un BancoDigital. Sí, los melones, las manzanas y las peras son todas frutas, pero les aseguro que son distintas.” O sea …

Pero ¿qué es un neobanco entonces amigo @macruzagui? Es decir, puedes explicar el concepto para que se entienda mejor.

En efecto, Lubi tiene razón, son conceptos diferentes, una Alianza estratégica, un neobank y un digital bank.

Alianza estratégica, es un convenio entre empresas para desarrollar sinergias en diferentes áreas o sectores.

Neobank, es un acuerdo de colaboración empresarial (específico) para que a través del acuerdo, una Fintech pueda operar bajo la licencia de una empresa regulada como entidad financiera o EEDE, el Neobank puede desarrollar productos como tarjetas prepago, tarjetas de crédito, aperturar cuentas de ahorro en línea y otorgar tarjetas de débito, entre otros; los clientes que se generen en base a ese acuerdo siempre serán de la entidad regulada, el Neobank será el front.

Digital bank, es una entidad que obtuvo licencia como banco de un ente regulador, en el caso de Perú por parte de SBS

Neobank, es un acuerdo de colaboración empresarial (específico) para que a través del acuerdo, una Fintech pueda operar bajo la licencia de una empresa regulada como entidad financiera o EEDE, el Neobank puede desarrollar productos como tarjetas prepago, tarjetas de crédito, aperturar cuentas de ahorro en línea y otorgar tarjetas de débito, entre otros; los clientes que se generen en base a ese acuerdo siempre serán de la entidad regulada, el Neobank será el front.

Para que se configure en Neobank tiene que ser desarrollado mediante un acuerdo entre dos empresas (Fintech y entidad regulada).

No puede ser entre una marca de la misma empresa regulada, en el caso de Ligo (marca) y Tarjetas Peruanas (EEDE) ya que la marca pertenece a la misma EEDE.

Entonces, según eso, un Neobank es un agente o “broker” de un banco o entidad financiera establecida, que optimiza su operación y margina sobre los productos que coloca a los clientes con su propia marca.

Según eso Nubank sería propiamente un Neobanco y N26 no, pues tiene su propia licencia del regulador alemán (BaFin). Creo que la discrepancia está en los productos que pueden ofrecer cada cual. N26 tiene todos los productos que dices, pero no es un Neobank, mientras que Nubank solo tiene productos similares a los de Ligo, tarjetas y una billetera digital.

La definición si un Neobank es como un bróker de un banco o EEDE es cercana en la práctica; pero en los ejemplos que pones tanto N26 como Nubank ambos son bancos digitales, ninguno de los dos son Neobank; por que ambos tienen licencia del ente regulador de sus paises, en este caso Alemania y Brasil; menciono que Nubank empezó como Neobank utilizando una licencia de un banco brasileño, pero luego de algunos años consiguió su propia licencia.

1 me gusta